Par Maître Marie DESHORS-MOUREY,

Avocat, Vice-Présidente de la Commission Droit des affaires

BOI-RSA-GER-10-10-20

BOI-RSA-GER-10-30

BOI-BNC-DECLA-10-10

BOI-RES-BNC-000136-27/12/2023

RAPPEL :

Le 15 décembre 2022, l’administration publiait au Bulletin Officiel des Finances Publiques (BOFIP) une mise à jour de sa doctrine fiscale, applicable au 1er janvier 2023, concernant le régime fiscal applicable aux rémunérations perçues par les associés de sociétés d’exercice libéral (SEL).

Par une nouvelle mise à jour de sa doctrine le 5 janvier 2023, l’administration fiscale a admis que les associés de SEL restent imposés selon les modalités antérieures jusqu’au 31 décembre 2023, reportant ainsi l’application des règles d’imposition des BNC aux revenus de 2024.

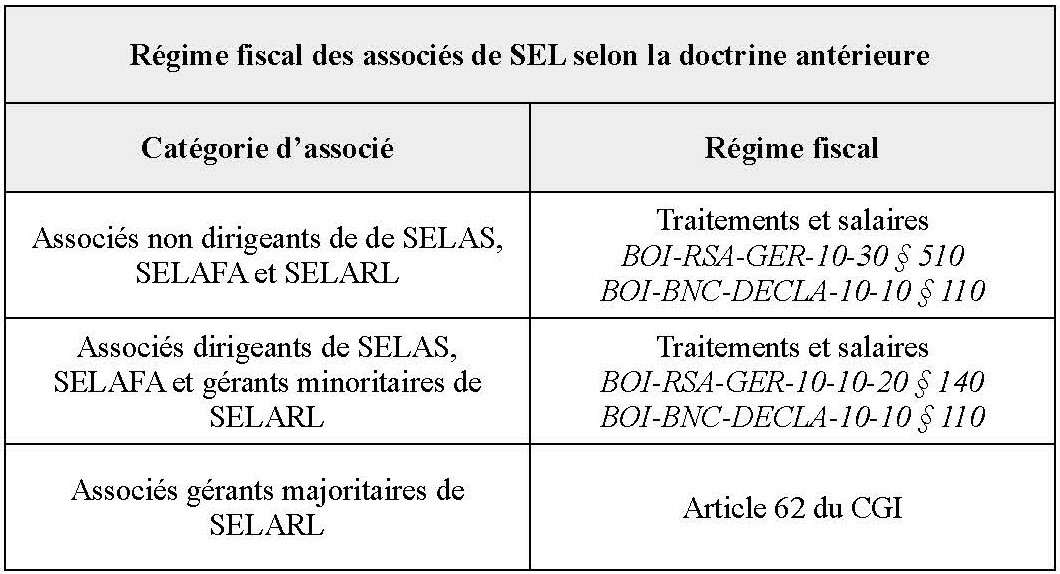

Pour rappel, selon la doctrine administrative antérieure, les associés, dirigeants ou non, de SEL étaient jusqu’au 31 décembre 2023 imposables de la manière suivante :

Dans les deux cas, les revenus imposables pouvaient bénéficier d’un abattement forfaitaire pour frais de 10 % (à défaut d’option pour les frais réels).

LE NOUVEAU REGIME FISCAL DES ASSOCIES DE SEL

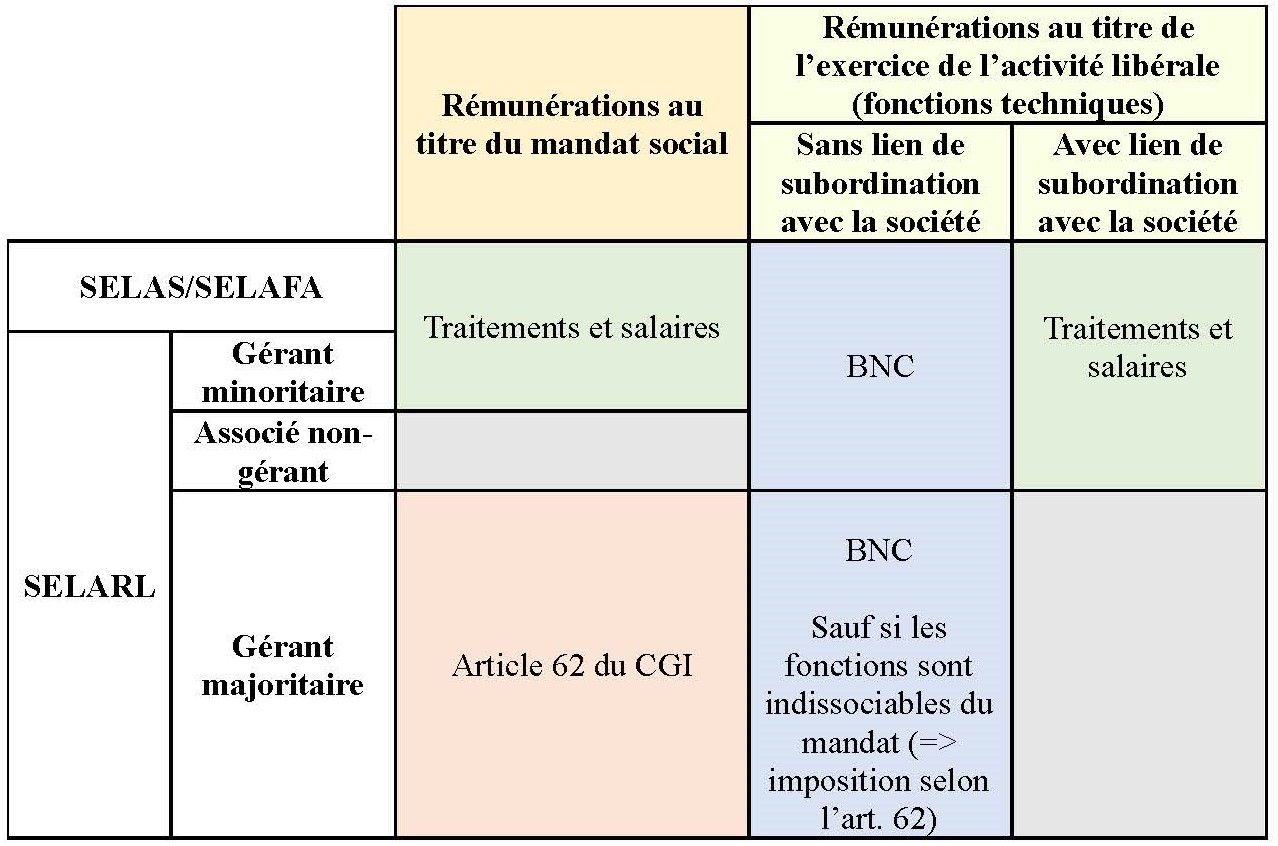

Le principe est qu’il convient désormais de distinguer la rémunération des fonctions de mandataire social de celle au titre de l’exercice de l’activité libérale (« fonctions techniques »)

- La rémunération du mandat social demeure imposée dans la catégorie des traitements et salaires ou de l’article 62 du CGI, suivant la forme de la société ;

- La rémunération perçue au titre des fonctions techniques relève en principe de la catégorie des BNC.

Toutefois :

- En cas d’existence d’un lien de subordination avec la SEL, ces rémunérations devront être imposées dans la catégorie des traitements et salaires ;

- Lorsque les rémunérations perçues par les gérants majoritaires de SELARL et les gérants de SELCA au titre de leurs fonctions techniques ne peuvent être distinguées des rémunérations de leur mandat social, elles demeurent imposées dans les conditions prévues à l’article 62 du CGI.

Le tableau ci-après permet de synthétiser le régime fiscal de l’ensemble des associés de SEL :

Le nouveau régime d’imposition des associés de SEL a suscité un grand nombre d’interrogations.

Sollicitée par l'Institut des avocats conseils fiscaux (IACF), la Direction de la législation fiscale a, dans un rescrit du 16 novembre 2023, apporté un certain nombre de précisions quant aux obligations applicables aux associés de SEL.

La dernière mise à jour du BOFIP en date du 27 décembre 2023 a intégré les précisions du rescrit précité et apporté des réponses supplémentaires aux interrogations qui demeuraient.

Ci-après figurent les principales précisions apportées par l’administration.

- Sur la dissociation des fonctions techniques de celle du mandat social des gérants majoritaires de SELARL et gérants de SELCA

Ainsi que cela a été rappelé, les rémunérations que les associés perçoivent au titre de leurs fonctions techniques sont désormais imposables dans la catégorie des BNC.

Dans sa version antérieure au 27/12/2023, le BOFIP (BOI-RSA-GER-10-30 §520) précisait :

« Pour les gérants majoritaires de SELARL et les gérants de SELCA, ces règles s’appliquent aux rémunérations qui leur sont allouées à raison de l’exercice d’une activité libérale, lorsqu’elles peuvent être distinguées des rémunérations qu’ils perçoivent au titre de leurs fonctions de gérant. Dans le cas contraire, elles demeurent imposées dans les conditions prévues à l’article 62 du CGI. »

Cette précision a suscité interrogations et débats : Comment déterminer la fraction du revenu perçu au titre du mandat social ? Peut-on envisager d’appliquer un pourcentage ? Dans l’affirmative, comment déterminer ce pourcentage ? Peut-on considérer que le BOFIP a introduit une tolérance permettant d’imposer l’intégralité de la rémunération dans la catégorie de l’article 62 ?

La mise à jour du BOFIP en date du 27 décembre 2023 a apporté des réponses à ces interrogations (BOI-RSA-GER-10-30 §530 à §550) :

- L’administration définit les rémunérations perçues au titre des fonctions de gérant comme étant celles « allouées à raison des tâches qui ne sont pas réalisées dans le cadre de l’activité libérale (par exemple : convocation d’assemblée, représentation de la société dans les rapports avec les associés et à l’égard des tiers, décision de déplacement du siège social de la société, etc.). A contrario, en sont exclues les tâches de nature administrative qui sont inhérentes à la pratique de l’activité libérale telles que la facturation du client ou du patient, l’encaissement, les prises de rendez-vous, les approvisionnements de fournitures, la gestion des équipes ou la rédaction de documents tels que des ordonnances de prescription ».

- Elle apporte également des précisions s’agissant de l’impossibilité de distinguer la rémunération des fonctions techniques de celle perçue au titre du mandat social.

Ainsi, le BOFIP prévoit désormais que lorsque la distinction n’est pas possible, « l’intéressé doit être en mesure de fournir par tout moyen l’ensemble des éléments de preuve permettant de justifier de cette impossibilité. Il est précisé que l’absence de documents statutaires ou comptables tels que ceux fixant la rémunération accordée par la société au titre des fonctions de gérant ou mesurant le temps passé à l’exercice de ces fonctions n’est pas à elle seule de nature à caractériser une impossibilité de distinguer les rémunérations allouées au titre des fonctions de gérant de celles perçues au titre de l’exercice de l’activité libérale, et ne saurait par conséquent emporter l’imposition de la totalité des rémunérations selon les règles prévues à l’article 62 du CGI ».

- Enfin, elle introduit une répartition forfaitaire applicable sans justification en énonçant qu’ « Il est admis, à titre de règle pratique, qu’une part de 5 % de la rémunération d’ensemble perçue par les gérants majoritaires de SELARL et les gérants de SELCA au titre de leurs activités libérale et de gérance correspond aux revenus afférents à leurs fonctions de gérant, imposables dans les conditions de l’article 62 du CGI, qu’il soit possible de les distinguer ou non de la rémunération technique ».

- Sur les obligations comptables et déclaratives des associés de SEL découlant du régime BNC

Les associés de SEL sont désormais soumis à des obligations comptables et fiscales qui diffèrent selon qu’ils relèvent du régime de la déclaration contrôlée ou du micro-BNC.

Associés relevant du régime de la déclaration contrôlée :

Sur le plan comptable :

Les associés doivent :

- tenir un livre-journal, complété au jour le jour, mentionnant les recettes et les dépenses de nature professionnelle payées au cours de l'année civile

- tenir un registre des immobilisations et amortissements des éléments d'actif affectés à l'exercice de la profession.

Sur le plan fiscal :

Les associés seront tenus de souscrire annuellement une déclaration de résultat n° 2035 et ses annexes.

Le montant du bénéfice imposable, tel qu'il résulte de la déclaration n° 2035, devra ensuite être reporté sur la déclaration complémentaire de revenus (n° 2042 C PRO).

Associés relevant du régime micro-BNC :

Les associés de SEL n’étant pas expressément exclus par la loi du bénéfice du régime du micro-BNC, l'administration a confirmé que ce régime était dans les conditions de droit commun.

Ainsi, les associés de SEL bénéficient de plein droit du régime micro-BNC sous réserve que leurs revenus non-commerciaux hors taxe de l'année civile précédente ou de la pénultième année n'excèdent pas 77 700 € HT.

L’administration fiscale précise que pour l'appréciation de ce seuil, « il convient de retenir les sommes déclarées dans la catégorie des traitements et salaires de l'année précédente et/ou de la pénultième année, qui auraient été déclarées dans la catégorie des BNC si elles avaient été perçues à compter de 2024 ».

La rémunération de référence à retenir pour l’appréciation de ce seuil s’entend de la rémunération versée par la SEL, majorée des charges personnelles que cette dernière a supportées au nom et pour le compte de l'associé.

Les associés relevant du régime micro-BNC ne sont astreints qu'à la tenue d'un document enregistrant le détail journalier de leurs recettes professionnelles.

Sont à reporter sur la déclaration complémentaire n°2042 C PRO les montants annuels des recettes et des plus-values et moins-values professionnelles réalisées au cours de l'année.

Pour rappel, les revenus ainsi déclarés bénéficient d’un abattement de 34 %.

- Sur la situation des associés de SEL au regard de la TVA

L’administration fiscale a précisé indique que, compte tenu des conditions dans lesquelles les associés de SEL exerçaient leur activité, les rémunérations techniques qu’ils perçoivent n'entrent pas dans le champ d'application de la TVA.

- Sur l’assujettissement des associés de SEL à la CFE

Les associés de SEL n'exerçant pas en leur nom propre une activité professionnelle, ils ne peuvent être soumis à ce titre à la CFE (seule la SEL est imposable à la CFE).

Néanmoins, ils sont susceptibles d’être imposés à la CFE en leur nom propre dès lors qu’ils exercent une activité professionnelle propre non salariée

- Sur la question de la possibilité d’opter pour l'assimilation à une entreprise unipersonnelle à responsabilité limitée (EURL)

Il est rappelé que les entrepreneurs individuels peuvent désormais opter pour l'assimilation à une EURL, cette option emportant, sauf renonciation, l'assujettissement à l'impôt sur les sociétés.

L’administration a précisé que les associés de SEL ne pouvaient pas opter pour une telle assimilation.

Précision :

Le nouveau régime fiscal s’applique uniquement aux associés de SEL ; les associés de sociétés de droit commun (SARL, SAS, etc.) ne semblent a priori pas concernés.

Cependant, il convient d’émettre des réserves quant au principe d’une application limitée aux seuls associés de SEL.

En outre, il convient de rappeler que l’article 132 de l’ordonnance n° 2023-77 du 8 février 2023 a supprimé, pour les professions juridiques et judiciaires, la possibilité d’exercer en société de droit commun (seule la dénomination de la société de droit commun pourra être conservée).

Les sociétés concernées disposent d’un délai jusqu’au 1er septembre 2025 pour mettre leurs statuts en conformité avec la règlementation applicable aux SEL.

Aussi, les associés de ces sociétés se verront donc appliquer en tout état de cause le nouveau régime fiscal des rémunérations des associés de SEL au plus tard à compter de cette date.